Inleiding

De Wet financiering decentrale overheden (Wet fido) geeft een kader voor het (financierings-) risicomanagement. Het betreft het raamwerk voor het financieringsbeleid. Dit is verder uitgewerkt in de gemeentelijke Regeling treasury. Deze regeling geeft een uiteenzetting van de kaders, waarbinnen het treasurybeleid van de gemeente Houten wordt vormgegeven en de bevoegdheden en verantwoordelijkheden van de treasuryfunctie worden beschreven.

Daarnaast zijn er beleidsregels met betrekking tot het verstrekken van geldleningen en garanties. Deze beleidsregels bieden toetsingskaders c.q. spelregels voor het beoordelen van lening- en garantieaanvragen.

Ontwikkelingen

Er zijn geen ontwikkelingen te melden.

Rentevisie

Voor de financieringsbehoefte (korte en lange termijn) is een visie op de renteontwikkeling onontbeerlijk. Daarom wordt gebruik gemaakt van diverse renteverwachtingen van kredietwaardige instellingen. Op basis daarvan wordt de gemeentelijke rentevisie geformuleerd.

Ontwikkeling rente

In de begroting 2019 werd de verwachting uitgesproken dat de korte rente zou uitkomen op -0,26% en de 10-jaars rente zich rond de 1,09% zou bewegen. Het verloop van de korte termijn rente (geldmarktrente) en de lange termijn rente (kapitaalmarktrente) liet de afgelopen twaalf maanden het volgende beeld zien. De 3-maands Euribor (Euro Interbank Offered Rate; het rentetarief voor leningen tussen de Europese banken) liet een constant beeld zien en bewoog zich van -0,31% eind 2018 naar -0,38% eind 2019. De 10-jaars swaprente, de maatstaf voor de kapitaalmarktrente, daalde sterk in die periode van 0,87% naar 0,21%. In 2019 is deels met kasgeld gefinancierd aangezien het kasgeldtarief rond de -0,38% lag.

In onderstaande grafiek zijn de renteontwikkelingen over de periode 2005 tot en met 2019 weergegeven.

De banken verwachten in 2020 geen forse stijging van de korte en/of lange rente. De ontwikkeling van, in beginsel de korte rente, is mede afhankelijk van het ECB beleid. Het is niet de verwachting dat het huidig beleid van de ECB op korte termijn radicaal omgegooid wordt.

1. Renterisico

Voor het renterisico worden twee normen gehanteerd namelijk de renterisiconorm en de kasgeldlimiet. Er dient binnen deze normen geopereerd te worden.

Renterisiconorm (lang)

Het doel van de renterisiconorm is het beperken van de gevolgen van een stijgende kapitaalmarktrente op de rentelasten ingeval van herfinanciering en renteherziening van geldleningen. Dit wordt bereikt door een limiet te stellen aan dat deel van de vaste schuld waarover het rentepercentage in een bepaald jaar moet worden aangepast aan de op dat moment geldende markttarieven. Deze norm is op 20% van de lastenkant van de begroting gesteld en wordt afgezet tegen de jaarlijkse verplichte aflossingen en de renteherzieningen.

x € 1.000 | |||

Omschrijving | 2019 | ||

Basisgegevens renterisiconorm | |||

1 | Renteherziening op vaste schuld o/g | 823 | |

2 | Betaalde aflossingen | 22.029 | |

3 | Renterisiconorm (1+2) | 22.852 | |

4 | Begrotingstotaal jaar T | 124.486 | |

5 | a | Het bij Min regeling vastgesteld % | 20% |

5 | b | Regeling | |

5 | Renterisiconorm (5a+5b/100) | 24.897 | |

Toets renterisiconorm | |||

6 | Ruimte onder renterisiconorm | 2.045 | |

Overschrijding renterisiconorm | |||

Afgezet tegen de risiconorm 2018 van € 24,9 miljoen, blijkt uit bovenstaand overzicht dat we binnen de norm zijn gebleven.

Kasgeldlimiet (kort)

De kasgeldlimiet geeft de bovengrens aan van het bedrag aan kortlopende financieringsmiddelen, waarmee de gemeente de (kapitaal)uitgaven mag financieren (de zogenaamde vlottende schuld).

Wet fido bepaalt dat indien drie achtereenvolgende kwartaalrapportages de kasgeldlimiet wordt overschreden, de toezichthouder daarvan op de hoogte wordt gesteld. In overleg met de toezichthouder kan door het bestuur eventueel een afwijkend percentage voor de kasgeldlimiet worden vastgesteld. Bij structurele overschrijding van de kasgeldlimiet moet in de financieringsbehoefte worden voorzien door het aantrekken van langlopende geldleningen. De kasgeldlimiet is afgeleid van de omvang van de begroting.

x € 1.000 | ||||

Kasgeldlimiet | 1e kwartaal | 2e kwartaal | 3e kwartaal | 4e kwartaal |

Omvang begroting 2019 per 1/1 | 124.486 | 124.486 | 124.486 | 124.486 |

1. Toegestane kasgeldlimiet (8,5%) | 10.581 | 10.581 | 10.581 | 10.581 |

2. Omvang vlottende korte schuld | 14.238 | 11.760 | 5.135 | 17.031 |

Opgenomen gelden < 1 jaar | 14.238 | 11.760 | 5.135 | 17.031 |

Schuld in rekening courant | ||||

Gestorte gelden door derden | 0 | 0 | 0 | 0 |

Overige geldleningen (niet vast) | 0 | 0 | 0 | 0 |

3. Vlottende middelen | 94 | 110 | 3.136 | 129 |

Contante gelden in kas | 0 | 0 | 0 | 0 |

Tegoeden in rekening-courant | 94 | 110 | 3.136 | 129 |

Overige uitstaande gelden (niet vast) | 0 | 0 | 0 | 0 |

4. Totaal netto vlottende schuld | 14.144 | 11.649 | 1.999 | 16.903 |

Ruimte | 8.582 | |||

Overschrijding | 3.563 | 1.068 | 6.321 | |

Uit bovenstaand overzicht blijkt dat wij in het 1e, 2e en 4e kwartaal van 2019 de kasgeldlimiet van € 10,6 miljoen hebben overschreden. Dit had deels te maken met uitgestelde grondverkopen. Daarnaast was de huidige markt voor het kasgeld dusdanig (circa gemiddeld -0,38%) dat het lonend was de kasgeldpositie niet te snel te consolideren op de kapitaalmarkt.

2. Financieringsbehoefte en rentetoerekening

De vaste schulden bedragen eind 2019 bijna € 72 miljoen, waarvan ruim € 47 miljoen ten behoeve van de Algemene Dienst, € 20 miljoen ten behoeve van het Grondbedrijf en ruim € 4 miljoen aan verstrekte leningen. In 2019 zijn er geen vaste leningen afgesloten.

Meerjarig is er een stijgende financieringsbehoefte. De belangrijkste reden hiervoor zijn meerdere aflossingen op bestaande leningen. Daarnaast dragen de toegenomen kosten voor het sociaal domein en verminderde inkomsten vanuit het rijk ook bij tot deze stijging.

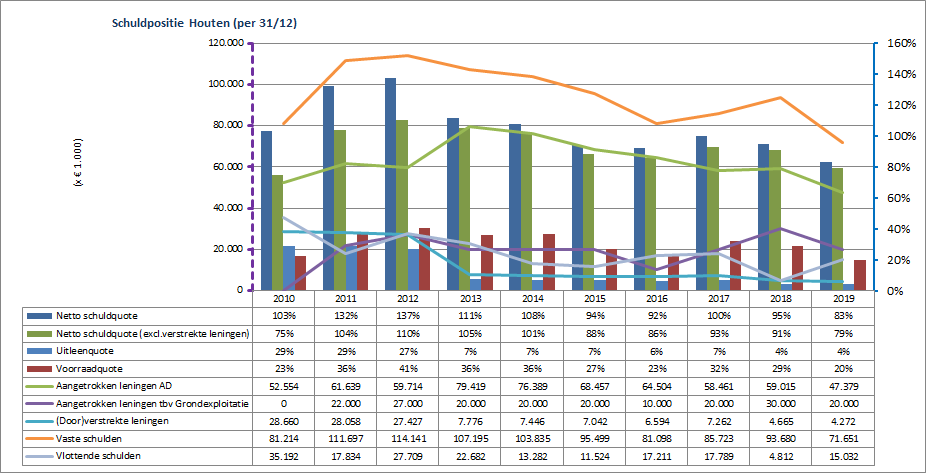

Schuldpositie

De schuldpositie van de gemeente is het best weer te geven als de netto schuld ten opzichte van de

exploitatiebaten (netto schuldquote). Een gemeente met hogere inkomsten kan namelijk naar verhouding een hogere schuld aangaan. Hieronder wordt de ontwikkeling van de schuldpositie van Houten weergegeven.

De schuldpositie van de gemeente laat een daling zien mede vanwege afnemende investeringen. In 2019 bedroeg onze netto schuldquote 83%. Ter vergelijking: een netto schuldquote hoger dan 130% betekent dat een gemeente een zeer hoge schuld heeft (rood) en een netto schuldquote van 100% duidt op oranje. Door de uitleenquote en voorraadquote van de netto schuldquote af te trekken, wordt de schuld weergegeven die op de exploitatie drukt.

Het is nog onduidelijk welke invloed bepaalde onzekerheden, zoals het Sociaal domein en de Ruimtelijke Koers, de komende jaren hebben op de schuldpositie.

Ook op verstrekte leningen en voorraadposities loopt de gemeente bepaalde risico's. Deze risico's zijn meegenomen bij de bepaling van de benodigde weerstandscapaciteit (paragraaf weerstandsvermogen en paragraaf grondbeleid).

Rentetoerekening

Sinds 2017 wordt de ‘reële’ (omslag) rente in de begroting verwerkt. Middels onderstaand renteschema wordt inzicht gegeven in de rentelasten, het renteresultaat en de wijze waarop rente aan investeringen, grondexploitaties en taakvelden wordt toegerekend.

x €1 | |||

Renteschema | 2019 | ||

a. | De externe rentelasten over de korte en lange financiering | 1.664.087 | |

b. | De externe rentebaten | -110.015 | |

Totaal door te rekenen externe rente | 1.554.072 | ||

c. | De rente die aan de grondexploitatie moet worden doorberekend | 22.168 | |

De rente van projectfinanciering die aan het betreffende taakveld moet worden toegerekend | 0 | ||

De rentebaat van doorverstrekte leningen indien daar een specifieke lening voor is aangetrokken (= projectfinanciering), die aan het betreffende taakveld moet worden toegerekend | 80.790 | ||

102.958 | |||

d1. | Rente over eigen vermogen | 0 | |

d2. | Rente over voorzieningen (gewaardeerd op contante waarde) | 0 | |

De aan de taakvelden (programma's inclusief overzicht Overhead) toegerekende rente (renteomslag) | 1.657.030 | ||

e. | De Werkelijk aan taakvelden (programma's inclusief overzicht Overhead) toegerekende rente (renteomslag) | 1.863.684 | |

f. | Renteresultaat op het taakveld treasury | 206.654 | |

Boekwaarde per 1-1-2019 integraal gefinancierd | 124.245.600 | ||

Percentage toe te rekenen naar taakvelden | 1,33% | ||

Als de werkelijk doorbelaste rentelasten meer dan 25% afwijken van de rentelasten die op basis van de voorgecalculeerde renteomslag aan de taakvelden hadden moeten worden toegerekend, is de gemeente verplicht de werkelijke toegerekende renteomslag hierop aan te passen.

Op basis van het bovenstaande tabel bedraagt de nacalculatorische omslagrente voor 2019 1,33% en mag conform BBV worden afgerond op 1,5% (begroot 2019 was 1,5%). Deze rente wordt toegepast zowel aan de uitgaven- en inkomstenkant van de rekening.

3. Wet schatkistbankieren

De wet schatkistbankieren verplicht decentrale overheden hun liquide middelen aan te houden bij de schatkist van het Rijk en vertaalt zich direct in een lagere staatsschuld. Daarnaast moet het bijdragen aan het terugdringen van risico’s van bijvoorbeeld beleggingen van decentrale overheden. Er geldt een rapportageverplichting in de paragraaf Financiering waarbij wordt getoetst of een gemeente de gemiddelde drempelwaarde per kwartaal niet heeft overschreden. Voor Houten ligt de drempelwaarde in 2019 op ruim € 0,9 miljoen. In 2019 zijn we ruimschoots onder dit drempelbedrag gebleven.

Berekening benutting drempelbedrag schatkistbankieren | x € 1.000 | |||||

Verslagjaar | ||||||

(1) | Drempelbedrag | 933,65 | ||||

Kwartaal 1 | Kwartaal 2 | Kwartaal 3 | Kwartaal 4 | |||

(2) | Kwartaalcijfer op dagbasis buiten 's Rijks schatkist aangehouden middelen | - | - | 66 | - | |

(3a) = (1) > (2) | Ruimte onder het drempelbedrag | 934 | 934 | 867 | 934 | |

(3b) = (2) > (1) | Overschrijding van het drempelbedrag | - | - | - | - | |

4. Wet houdbare overheidsfinanciën (Wet hof)

Per 1 januari 2014 is de Wet Houdbare Overheidsfinanciën (Wet Hof) in werking getreden. Deze wet zorgt ervoor dat de schulden van de totale Nederlandse overheid niet te hoog worden. De grens van het toegestane tekort bedraagt 3,0% BBP (Bruto Binnenlands Product). Naast het Rijk dienen ook de provincies, gemeenten en waterschappen zich aan strengere normen te houden. De individuele EMU-referentiewaarde voor Houten is voor 2019 bepaald (septembercirculaire 2019) op bijna € 3,6 miljoen (tekort).

In onderstaande tabel is het EMU-saldo bepaald op basis van de ontwikkeling van de financiële balansposten.

x € 1.000 | |||

Omschrijving | Werkelijkheid 2018 | Werkelijkheid 2019 | Begroting 2020 |

Exploitatiesaldo vóór toevoeging aan c.q. onttrekking uit reserves (zie BBV, artikel 17c) | -2.519 | -2.925 | -1.642 |

Mutatie (im)materiële vaste activa | -1.814 | -2.729 | -4.604 |

Mutatie voorzieningen | 680 | -533 | 22 |

Mutatie voorraden (inclusief bouwgronden in exploitatie) | -3.146 | -8.122 | -8.902 |

Verwachte boekwinst bij verkoop effecten en verwachte boekwinst bij verkoop (im)materiële) vaste activa | 0 | 0 | 0 |

EMU-saldo | 3.150 | 7.393 | 11.886 |

Het werkelijke EMU-saldo over 2019 bedraagt circa € 7,4 miljoen (overschot). De belangrijkste reden hiervoor is dat de investeringen binnen de grondexploitatie achter zijn gebleven bij de grondverkopen. Geconcludeerd kan worden dat Houten in 2019 in positieve zin heeft bijgedragen aan het EMU-saldo.